Gestern haben vor allem die Äußerungen von Ben Bernanke und Angela Merkel die Aktienmärkte rund um den Globus beflügelt. Der Fed-Chef hält die Situation am US-Arbeitsmarkt trotz der zu konstatierenden leichten Verbesserung weiterhin für fragil und deswegen eine weiterhin lockere Geldpolitik zwecks Stimulierung des Wirtschaftswachstums für erforderlich. (1) Viele interpretierten Bernankes Aussagen dahingehend, dass eine neue Runde der quantitativen Lockerung (QE3) nun wohl doch kommen bzw. die Fed die Geldschleusen noch weiter öffnen könnte. Angela Merkel signalisierte hingegen erstmals ihre Bereitschaft, den Euro-Rettungsschirm weiter aufzuspannen sprich die verfügbaren Mittel – wenigstens temporär - aufzustocken, nachdem sie dies bisher stets kategorisch abgelehnt hatte. (2)

Sollte beides geschehen, QE3 und Aufstockung des Rettungsfonds, bedeutete dies für die Finanzmärkte de facto eine weitere Verlagerung von Finanzmarktrisiken auf Notenbanken und Staaten – bei gleichzeitig weiterhin kaum effektiver Einschränkung der Möglichkeiten für die Entstehung von großen Finanzmarktrisiken. Das ist es im Prinzip, was seit der Lehman-Pleite stattfindet und es ist hervorzuheben, dass es nach wie vor überhaupt keine gesicherten Erkenntnisse darüber gibt, ob die Rechnung, auf diese Weise aus den Problemen herauszu-kommen, auch aufgeht.

Interessant ist in diesem Zusammenhang, wie kontrovers Notenbanker die Entwicklung zum gegenwärtigen Stand bewerten.

Der Ex-Chefvolkswird Jürgen Stark hält den expansiven geldpolitischen Kurs der EZB für sehr riskant, weil die – vor allem über die beiden Drei-Jahres-Tender (über eine Billion Euro) – in die Märkte gespülte Liquidität im Ernstfall nicht aus dem Markt abgezogen werden kann. Er scheut sich zwar, im Zusammenhang mit dem enormen Wachstum der Bilanz der EZB (aktuell über drei Billionen Euro) explizit von einem Beherrschbarkeitsproblem zu sprechen. Andererseits konstatiert er, die EZB befinde sich hier in einem Teufelskreis, womit klar sein dürfte, dass es ein Beherrschbarkeitsproblem gibt. Er sieht deswegen auf mittlere Sicht Inflationsrisiken und vor allem auch Hinweise auf spekulationsgetriebene Preise oder mit anderen Worten, die Liquiditätsflut stimuliert keineswegs nur die Realwirtschaft. (3)

Lorenzo Bini-Smaghi, ebenfalls ehemaliges Mitglied des EZB-Rates, hält es dagegen für möglich, die Bilanz-risiken der EZB durch diverse Maßnahmen unter Kontrolle zu halten. In einem Gastbeitrag im Handelsblatt stellt er fest, das größte Risiko gehe dabei von den europäischen Banken aus. Das Misstrauen der Banken unter-einander habe den Euro-Geldmarkt austrocknen lassen, so dass die EZB mit ihrem langfristigen Refinanzierungs-angebot eingreifen und das Finanzsystem vor dem Zusammenbruch bewahren musste. Den Geldmarkt wieder-zubeleben hält er deswegen für den besten Weg, die Bilanzrisiken der EZB abzubauen. (4) Allerdings plagt die Europäer dieses Problem seit der Lehman-Pleite immer wieder. Eine wirklich effektive Lösung wurde folglich bisher nicht gefunden.

Der Präsident der EZB, Mario Draghi, sieht im Gegensatz zu Stark mittelfristig kein Inflationsrisiko und die expansive Geldpolitik insofern auch nicht kritisch. Er beobachte Stabilisierungstendenzen – auf niedrigem Niveau, also noch nicht ganz die von Bini-Smaghi geforderte Wiederbelebung – sowohl bei der Kreditvergabe als auch beim Wachstum und diese seien kein Zeichen zunehmenden Inflationsdrucks. Die niedrigen Inflationserwartungen auf lange Sicht seien zudem der Beweis, dass die EZB hier glaubwürdig agiere, sagte er jüngst in Berlin, womit er implizit zugleich die Frage der Beherrschbarkeit der Bilanzrisiken der EZB beantwortete. (5)

In den USA ist das Bild dasselbe. Auch dort sind sich Notenbanker in der Bewertung des expansiven geldpoli-tischen Kurses uneins. So erklärte beispielsweise jüngst der als „Falke“ bekannte Präsident der Fed von Phila-delphia, Charles Plosser, die Fed habe sich mit ihrer expansiven Geldpolitik auf einen gefährlichen Weg begeben. Früher habe die Fed fast ausschließlich kurz laufende US-Staatsanleihen gehalten, während die Bilanz heute hauptsächlich lang laufende Staatsanleihen ausweise und zu einem bedeutenden Anteil auch Hypotheken-papiere. Regierungen drängten heute die Notenbanken zu expansiver Geldpolitik. Damit kämen diese jedoch auf ein Terrain, auf dem die Trennung zwischen Geld- und Fiskalpolitik verloren gehe. Plosser steht der expansiven Geldpolitik Bernankes aber auch deswegen kritisch gegenüber, weil er Inflation für die falsche Antwort auf die aktuelle Lage der US-Wirtschaft hält. (6)

Ähnlich kritisch äußert sich auch der als gemäßigt geltende Präsident der Fed von St. Louis, James Bullard zur expansiven Geldpolitik. Während Bernanke mit seinem Standpunkt, die Geldpolitik weiter gelockert zu halten, auf die Erfahrungen der großen Depression in den 30er Jahren rekurriert, verweist Bullard auf die Erfahrungen aus den 1970er Jahren. So wie heute sei auch damals argumentiert worden, die Wirtschaft operiere weit unter ihrem Potenzial und müsse deswegen mit einer aggressiven Geldpolitik unterstützt werden. Das Resultat sei aber ein Debakel gewesen, denn es habe mehrere Jahrzehnte gedauert, die Inflation wieder vollständig unter Kontrolle zu bekommen. Die Lehre aus den 70er Jahren sei deswegen, dass es extrem schwierig sei, den Geist der Inflation wieder in die Flasche zurückzubringen, wenn er erst einmal entwichen sei. (7)

Was ist also in der gegenwärtigen Lage der richtige geldpolitische Kurs – vor allem, wenn man bedenkt, dass die Finanzmarktkrise in einem Regime der lockeren Geldpolitik entstanden ist, bis heute geldpolitisch in derselben Weise bekämpft wird und in dieser Phase nicht nur die Immobilienblase entstand und platzte, sondern auch die Ölpreisblase 2008? Ist noch mehr billiges Geld – von Notenbanken und Regierungen – die Lösung oder das Problem? Geht die Rechnung auf?

Noch einmal: Diese Fragen sind nach wie vor nicht zuverlässig zu beantworten – nicht zuletzt aufgrund der mit der Finanzmarktkrise aus den Fugen geratenen theoretischen Fundamente der Geldpolitik. Gleichwohl werden Fakten geschaffen. Die Politik ist die Getriebene der Märkte und die Notenbanken sind die Getriebenen von beiden, von Politik und Märkten. So stellt sich die Situation dar. Mit konsistenter, überzeugender Argumentation hat der Kurs nichts zu tun. Entsprechend riskant ist er.

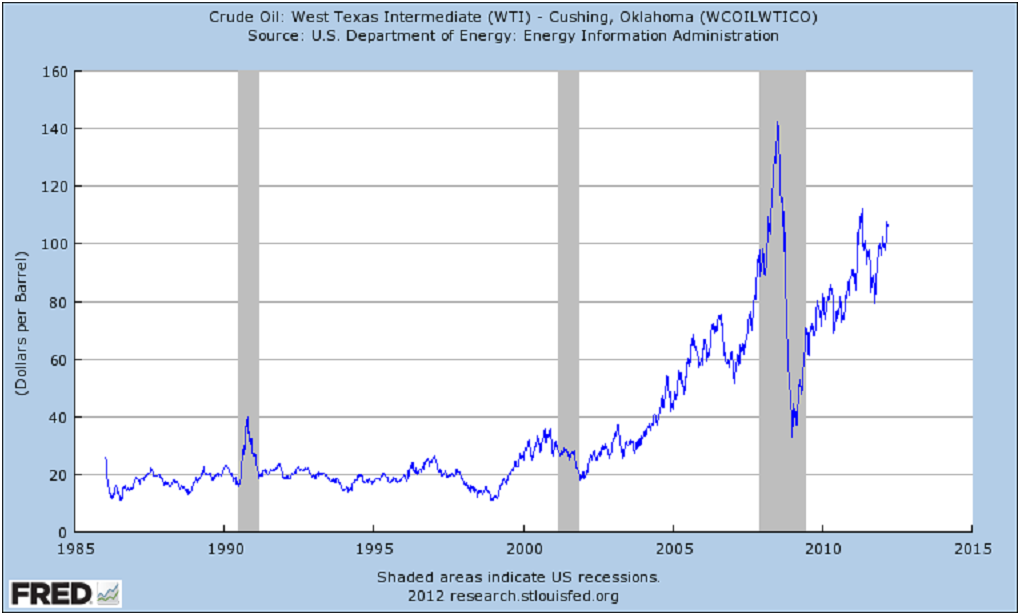

Ich will hier keine Antwort auf die Frage versuchen, wohin das viele Geld wirklich fließt, weil das kaum zweifelsfrei zu belegen sein dürfte. Wie immer man die Sache jedoch auch angeht, die Reaktion der Märkte in dieser Phase der lockeren Geldpolitik und massiver staatlicher Geldspritzen sollte man dabei und bei Aussagen wie etwa der von Mario Draghi, es gebe jetzt mehr Ruhe auf dem Finanzmarkt, immer vor Augen haben. In diesem Sinne kann es nicht schaden, einmal einen Blick zum Beispiel auf die Entwicklung des S&P 500 oder des Ölpreises zu werfen. Ich finde, das rückt dann doch recht plastisch so manche Aussage aus berufenem Munde und so manche angekündigte Maßnahme ins rechte Licht.

Zum Vergrößern bitte anklicken!

Das könnte Sie in diesem Zusammenhang ebenfalls interessieren:

Luciana Juvenal / Ivan Petrella, Speculation in the Oil Market, March 2012

Steve Keen, Economic growth, asset markets and the credit accelerator, Sept. 2011

Steve Keen, Debunking Economics, Seminar, Oxford 2011

SLE´s Blog, Occupy Wall Street und was dann? - Was wird aus der Marktwirtschaft, Okt. 2011

Aaron Tornell / Frank Westermann, Has the ECB hit a limit?, March 2012

Keine Kommentare:

Kommentar veröffentlichen